Ha gyorsabb fogyasztói szolgáltatásokat szeretne kínálni, és gyorsan szeretne fizetéseket begyűjteni üzleti bankszámláján, akkor fel kell fedeznie a beágyazott finanszírozást (EmFi).

A kiskereskedelmi és fogyasztási cikkek kirakatai nem csak árukat és szolgáltatásokat árulnak. Emellett a következő generációs vásárlási élményt is biztosítják az ügyfeleknek. Ma az ügyfelek egyetlen kattintással vásárolhatnak terméket, hitelkeretet kaphatnak a termék megvásárlásához, és ezzel egyidejűleg biztosíthatják azt. Ez az EmFi ereje. Ha többet szeretne tudni, olvassa tovább.

Tartalomjegyzék

Mi az a beágyazott pénzügy?

A beágyazott finanszírozás a pénzügyi szolgáltatásokat, termékeket és technológiákat integrálja a nem pénzügyi vállalkozásokkal. Lehetővé teszi a vállalkozások számára, hogy gyorsan értékesítsenek termékeket vagy szolgáltatásokat fizikai és online üzleteikben a fizetések, a kölcsönök, a havi fizetések, a hűségpontok stb. integrálásával egy alkalmazásban vagy online szoftverben.

Az EmFi-ben a nem pénzügyi üzletág az iparág arca. Valódi játékosok állnak a háttérben. Például minden beágyazott pénzügyi termék mögött egy pénzügyi szoftverfejlesztő cég áll, amely kapcsolatot tart fenn a bankokkal és a nem pénzügyi vállalkozásokkal.

Az EmFi leghíresebb példája a vásároljon most fizessen később (BNPL), ahol a fogyasztó készpénz fizetése nélkül vásárolhatja meg a terméket. Csak megadják az SSN-jüket, a hitelszámlaszámukat stb. Az eladó piactere gyorsan összekapcsolja az adatokat egy beágyazott pénzügyi szolgáltatóval, aki hitelt biztosít egy partnerbanktól.

Itt a következő történik:

- A vevő azonnali fizetés nélkül kap egy terméket; később fizetnek

- Az eladó a terméket minősített vevőnek adja el

- A finanszírozó intézmény új ügyfelet tud szerezni

- Egy pénzügyi szoftverfejlesztő mindezeket a tevékenységeket egyetlen szoftverbe ágyazza

Az EmFi csökkenti a szükségtelen papírmunkát és a banklátogatásokat a lakossági tranzakciókhoz. Ezenkívül a vállalkozások további pénzügyi termékeket értékesíthetnek ügyfeleiknek, és jutalékot kereshetnek. Például egy autókereskedő autóbiztosítást ad el egy autóval együtt.

A beágyazott pénzügyek típusai

Az alábbiakban megtalálhatja azokat a különböző típusú beágyazott finanszírozást, amelyekről tudnia kell:

#1. Beágyazott banki szolgáltatások

Az EmFi egyik leggyakoribb típusa a beágyazott banki szolgáltatás. Az induló vállalkozások és az online vállalkozások gyakran regisztrálnak üzleti banki szolgáltatásokra olyan fintech cégektől, mint a Mercury Bank, a Revolut, a Wise stb.

Ezek a fintech SaaS-szolgáltatók olyan szoftvereket hoznak létre és terjesztenek, amelyek segítségével a vállalkozások új bankszámlákat nyithatnak, bevételeket helyezhetnek el, befektethetnek, hiteleket vehetnek fel stb. A fintech cég digitális platformot biztosít mindezen tranzakciókhoz. A háttérben van egy valódi bank, amely banki és pénzügyi szolgáltatásokat nyújt.

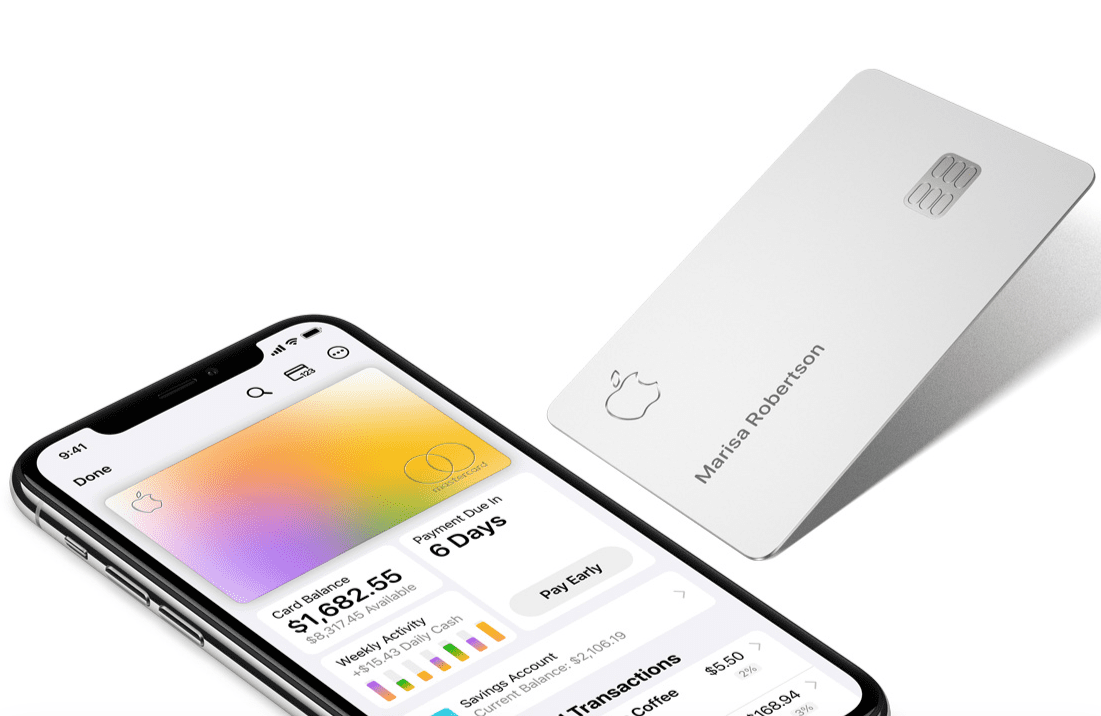

#2. Márkás fizetési kártyák

Ezek bankok által támogatott, de vállalkozások számára készült hitel- vagy betéti kártyák. Például az Apple Card titán kártyán egy Apple logó található, amelyen az Ön neve szerepel. A maximális előnyt élvezheti, ha iPhone-jával kombinálja, és pénzvisszatérítést és hűségpontokat is kaphat egy pénztárcában. Az Apple lehetővé teszi az Apple hardver részletfizetését, ha Apple kártyát használ.

#3. Beágyazott biztosítás

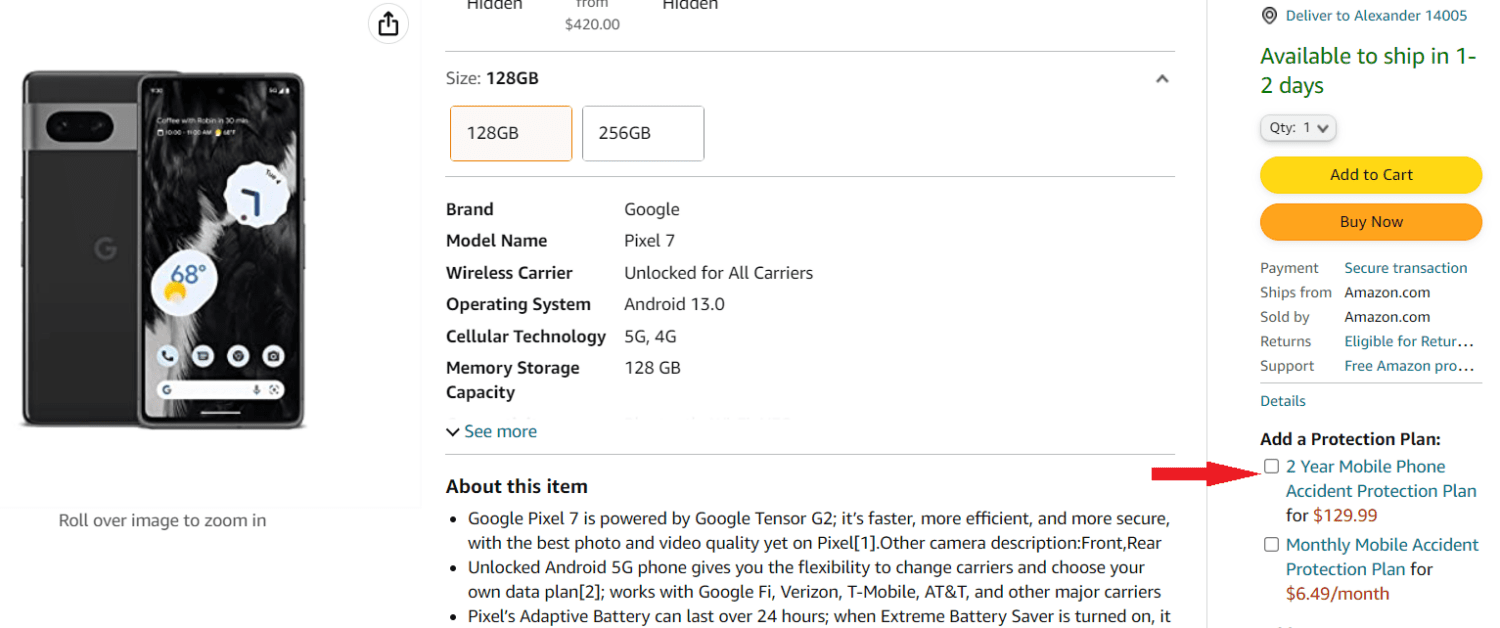

Hagyományos biztosítás esetén meg kell vásárolnia egy terméket, és fel kell keresnie egy biztosítót, hogy megtudja, akarja-e biztosítani a terméket vagy sem. A fintech azonban megváltoztatta a biztosítási ágazat működését. Manapság szinte mindent biztosíthat, feltéve, hogy egy neves online vagy offline üzletben vásárolja meg a terméket.

Például, ha Pixel 7-et vásárol a Google Store-ból, kiválaszthatja a Google Preferred Care biztosítást a Pixel 7 telefonhoz, vagy akár véletlen védelmi csomagot is kaphat, amikor megvásárolja az Amazonon.

#4. Beágyazott hitelezés

A beágyazott hitelezésben az online és a fizikai piacterek bizonyos bankokhoz és pénzintézetekhez kötődnek a fogyasztási hitelekért. Amikor az ügyfél felkeresi a kiskereskedőt, választhat a partnerbank által jóváhagyott hitelfelvétel mellett. Így a fogyasztók nem fizetnek előre, hanem ígérik, hogy később fizetnek.

#5. Beágyazott fizetések

Az EmFi-ben és a fintech-ben a beágyazott fizetés olyan rendszer, amelyben elmentheti hitelkártya-, betéti- vagy mobiltárca-információit az eladó online piacterén vagy mobilalkalmazásában. Ha vásárolni kell valamit, egyszerűen válassza ki a fizetési módot, és fizessen ki. A beágyazott fizetés kényelmes vásárlási élményt kínál, ahol az ügyfeleknek nem kell manuálisan megadniuk a kártyaszámokat.

Ki forgalmazza a beágyazott finanszírozást?

Ha hatékony beágyazott pénzügyi rendszert valósít meg, nem mindegy, hogy melyik üzlettel foglalkozik. Akkor terjesztheti az EmFi szolgáltatásokat, ha vállalkozása rendelkezik a szükséges digitális infrastruktúrával és ügyfélkörrel.

Például, ha Ön népszerű helyi étterem-üzemeltető, és van néhány étterme a városban, kezdje a következő EmFi termékekkel:

- Márkás fizetési kártyák étkezőjéhez

- Hűségpontok a kártya használatáért

- Kínáljon biztosítási szolgáltatásokat kis tárgyakra, például mobiltelefonokra, laptopokra, táblagépekre stb.

Jelenleg a következő vállalkozások és entitások vezető szerepet töltenek be az EmFi-terjesztésben:

- Bármely online vagy fizikai kereskedő

- Szoftver- és mobilalkalmazás-fejlesztő cégek

- Telekommunikációs cégek

- Online piactéri aggregátorok

- Digitális pénztárcák

- Eredeti berendezések gyártói

A beágyazott pénzügyek hatékony használata

Az alábbiakban kiváló minőségű forrásokat találhat az EmFi fejlett elméleteinek megismeréséhez:

Az EmFi mögött meghúzódó sikerképlet az, hogy mennyire népszerű az Ön vállalkozása. Ezért a márkáját webhelyek, közösségi oldalak, közösségi üzenetküldő platformok csoportjai és egyebek segítségével kell reklámoznia.

Győződjön meg róla, hogy a közösségi média forgalmat a webhelyére és az e-kereskedelmi platformokra irányítja a megfelelő mélyhivatkozások megadásával. Ha van fizikai üzlete, népszerűsítheti azokat közösségi média marketingkampányaiban.

Online üzleti fizetések

Törekedjen fizetésre különféle online fizetési átjárók segítségével, amelyek hűségbónuszokkal is megjutalmazzák. Arról nem is beszélve, hogy az ilyen fizetések azonnaliak és rendkívül biztonságosak az offline fizetésekhez képest. A kijelentkezési tapasztalat és a kényelem is magas az online fizetéseknél.

Nyújtsa ki a márkás kártyákat

Kedvezményeket, pénzvisszatérítést és hűségpontokat kínálhat, hogy arra ösztönözze ügyfeleit, hogy regisztráljanak fizetési kártyát az Ön vállalkozásától. A fizetési kártyák lehetnek előre vagy utólagos fizetésűek. Az előre történő fizetés előnyös az Ön számára, mivel az ügyfelek nagy összeget helyeznek el az egész hónapra. Ez garantált bevétel az egész hónapra.

Pénzügyi termékek reklámozása

Függetlenül attól, hogy élelmiszert, hardvert vagy résszolgáltatásokat ad el, mindig reklámozhatja a partnerbankok vagy vagyonkezelő ügynökségek által kínált pénzügyi szolgáltatásokat. Illesszen be a pénztári kosarába olyan pénzügyi termékeket is, mint a mobiltelefon-biztosítás, kriptovaluta-tőzsde, részvénykereskedelem, utazási biztosítás, repülésbiztosítás stb.

Hogyan változtathatja meg a beágyazott pénzügyek a fintech iparágat?

Az EmFi már most is segíti a fintech iparág gyors növekedését. A Vantage Market Research szerint a fintech iparág több mint 133 milliárd dollár bevételre tett szert 2017 és 2022 között. A kutatócég arra számít, hogy 2030-ra a bevétel akár 556 milliárd dollárral is növekedni fog. Ezzel párhuzamosan az EmFi elterjedtsége is nőtt. Az alábbiakban megtalálhatja a fintech azon útjait, amelyeket az EmFi közvetlenül befolyásol és átalakít:

A fogyasztói kiadások növelése

A Fintech lehetővé teszi a hitelezők számára, hogy a rövid lejáratú hitelkereteket elektronikusan hagyják jóvá az ügyfelek hitelesítő adatainak (például SSN, hitelpontszám stb.) online ellenőrzésével. Így a fogyasztóknak nem kell felkeresniük a hitelező irodáit a hitelkeret megszerzéséhez.

A fintech azonban korlátozott hatókörrel rendelkezik. Alig tudja elérni a célközönséget. Itt az EmFi segíthet a hitelezőknek és a fintech fejlesztőknek. A kiskereskedők EmFi rendszereket telepíthetnek online és offline pénztárrendszereikbe a biztosítási, pénzügyi és banki termékek népszerűsítése érdekében. Ez a gyakorlat könnyebben növeli az ügyfelek kiadásait, mint más marketingtaktikák.

A fizetés biztonságának és kényelmének fokozása

Az Apple Pay és a Google Pay (Google Wallet) a legjobb példák a biztonságos online fizetésre, kényelemmel és költésjutalommal.

Az Apple Pay és az Apple Card segítségével a kompatibilis Apple-eszközök felhasználói online és offline fizetést is végezhetnek. Az offline üzletekben egyszerűen használhatják az NFC-t vagy az érintőképernyős rendszert. Nem kell kivenni a kártyát és elhúzni.

Az Apple kártya tulajdonosai azonnali hitelkeretet kapnak Apple termékek vásárlására az Apple Store-ban és az Apple.com oldalon. Továbbá, ha szinkronizálja a kártyát iPhone-jával, szinte minden online piactéren fizethet. Arról nem is beszélve, hogy a kártya korlátlan 3% pénzvisszatérítést kap.

Hasonló márkás kártyák kaphatók a Delta Air Lines, a Citi, a Hilton Honors, a Hotels.com, az Amazon Prime Rewards, a Costco Anywhere Visa és így tovább.

Banking as a Service (BaaS) a Fintech által

Az induló vállalkozásoknak minden az egyben megoldásra van szükségük, amely képes kielégíteni a tőkebeáramlási betéteket, az ügyfelek fizetési betéteit, az alkalmazottak kifizetéseit, a szállítói kifizetéseket és a többlettőke-befektetéseket. Mivel a startupok globálisan működnek, zökkenőmentes devizát is igényelnek különböző pénznemekben.

A mai fejlett fintech vállalkozások, mint például a Novo, a Relay, a Wise, a Revolut, a LendingClub, a NorthOne stb., pontosan azt kínálják, amire az induló vállalkozásoknak szüksége van. Ezek a beágyazott pénzügyi szolgáltatások által felhatalmazott BaaS-szolgáltatók.

Ha nem lenne EmFi, az induló vállalkozásoknak több időt kellene a fizikai banki tevékenységbe fektetni, időt és pénzt pazarolni.

A beágyazott pénzügy előnyei

Az EmFi koncepciónak sokrétű előnyei vannak, ezek a következők:

- Az ügyfelek kényelmesen vásárolhatnak termékeket és szolgáltatásokat

- A fogyasztók a bankok vagy vagyonkezelő cégek felkeresése nélkül is befektethetnek kiváló minőségű pénzügyi eszközökbe

- A kiskereskedők rövid lejáratú, fedezetlen lejáratú kölcsönök felajánlásával növelhetik termékértékesítésüket

- Bármely vállalkozás diverzifikálhatja bevételszerzési forrásait kiegészítő pénzügyi termékek értékesítésével

- A fintech startupok és szoftverfejlesztő cégek bevételre tehetnek szert, ha újra befektethetnek az EmFi technológia fejlesztésébe

- A kormányok és a pénzügyi szabályozó hatóságok könnyen létrehozhatnak készpénzmentes digitális gazdaságot

A beágyazott pénzügy kihívásai

Az EmFi növekedésének elsődleges kihívása az ügyfelek apátia az online fizetésekkel szemben. Ennek ellenére a fogyasztók nagy része szívesebben fizet bankjegyekkel. Nem ismerik az integrált finanszírozási rendszert sem, és a virtuális banki szolgáltatásokkal szemben előnyben részesítik a valódi bankokat és a kerítésügynökségeket. Néhány további figyelemre méltó kihívás:

- A kormányok és a központi bankok különféle pénzügyi szabályozásai

- Sok bank nem rendelkezik API-hozzáféréssel a rendszereihez, ami lehetővé teszi a fintech startupok számára EmFi termékek és szolgáltatások értékesítését.

- Fogyasztói, kiskereskedői és banki adatbiztonság

Jövőbeli hatókör vagy beágyazott pénzügy

Feltéve, hogy hibátlan adatbiztonság és adattitkosítás működik, az EmFi elérhetőbbé teszi a banki és finanszírozási ügyeket. A bankoknak és a pénzügyi ügynökségeknek kevesebbet kell költeniük marketingre és termékpromócióra.

Például az Amazon már most is kínál különféle vásárlási kártyákat különböző bankoktól. Ha a felhasználók ilyen fizetési kártyákat választanak, az valójában növeli a mögöttes bankok ügyfélkörét.

A Juniper Research szerint a beágyazott pénzügyi szolgáltatások bevétele 2027-re elérheti a 183 milliárd dollárt a globális piacon. Ezért sok pénzügyi mozgástér áll a nem pénzügyi vállalkozások, szoftverfejlesztők, technológiai startupok, hitelezők és bankok számára.

Beágyazott pénzügyi tanulási források

#1. Fintech: Vásároljon most, fizessen később (BNPL) | Udemy

Ön fintech mobilalkalmazás-fejlesztő vagy online piactér tulajdonosa, aki bevételt szeretne növelni? Meg kell tanulnia a BNPL rendszer működését, ha regisztrál erre az Udemy tanfolyamra.

Vásároljon most, fizessen később az egyik legnépszerűbb fedezetlen és rövid lejáratú hitelfelvételi rendszer a fogyasztók körében. A kurzus megvilágítja a BNPL fogalmait, például a következőket:

- BNPL és piaci hatóköre

- BNPL üzleti modell és fogyasztói magatartás

- Offline és online tranzakciók BNPL használatával

#2. A FinTech megértése | Udemy

Ha szeretnél megtanulni az EmFi-t, ismerned kell a pénzügyi technológia alapjait, ha elvégzed ezt a gyors és saját tempójú tanulási modult a FinTech alapjairól. Udemy úgy alakította ki a tanfolyam tartalmát, hogy mindenki megértse. Az alábbiakhoz hasonló fintech fogalmakat tanulhat meg:

- Fintech és pénzügyi stabilitás

- FinTech ökoszisztémák

- A FinTech hatóköre

#3. Fintech: Embedded Finance, Payments, BaaS és API Banking | Udemy

Az EmFi olyan fejlett banki és pénzügyi technológiákra támaszkodik, mint az API bankolás, az online dokumentum-ellenőrzés, a szoftverintegráció és még sok más. Mindezeket megtanulhatja, ha regisztrál erre az Embedded Finance tanfolyamra az Udemy-n. A fő kurzus tartalma az alábbiak szerint:

- Banki szolgáltatás, mint szolgáltatás

- API bankolás

- Beágyazott fizetések

#4. Beágyazott pénzügyek: amikor a kifizetések élménnyé válnak

Az EmFi tanulási útja hiányos lesz, ha nem tanulja meg a múltat, jelent és jövőt ebből az Embedded Finance könyvből.

A könyv azt taglalja, hogy az olyan technológiai óriások, mint a Google és az Amazon, miként váltak az EmFi-t a kirakataikban vezető vállalkozásokká. Más példákat is tárgyal az EmFi fintech területén jól teljesítő induló vállalkozásoktól és kiskereskedőktől.

Következtetés

A beágyazott pénzügyi technológia és szolgáltatások jelentik a következő nagy dolgot a kiskereskedelem és a BFSI iparág számára. Az EmFi műszaki koncepcióinak ismeretében diverzifikálhatja kiskereskedelmi bevételi forrásait, növelheti ügyfélkörét, vagy jól fizető állást biztosíthat a BFSI szektorban. Válassza ki a fenti online minősítéseket és tanulási forrásokat, hogy funkcionális ismereteket szerezzen az EmFi-ről.

A következő lépésben az IoT hogyan alakítja át a kiskereskedelmi ágazatot.