8 Jetzt kaufen, später bezahlen (BNPL)-Lösungen für das Wachstum Ihres Unternehmens

Die Welt des E-Commerce und „Jetzt kaufen, später bezahlen“

In der heutigen Zeit dreht sich vieles um E-Commerce und Online-Shopping. Überall sehen wir, wie Marken und Unternehmen versuchen, den Kaufprozess so einfach und schnell wie möglich zu gestalten, um Kunden zum Abschluss zu bewegen.

Eine dieser Strategien ist „Buy Now Pay Later“ (BNPL), oder „Jetzt kaufen, später bezahlen“, die das Online-Einkaufserlebnis vereinfacht. Das Grundprinzip ist, den Kunden das Produkt sofort zu geben und ihnen die Möglichkeit zu bieten, es später zu bezahlen.

So simpel das klingt, im Hintergrund laufen komplexe Prozesse ab, um BNPL möglich und sicher zu machen. Bevor wir tiefer einsteigen, beginnen wir mit den Grundlagen.

Was bedeutet „Jetzt kaufen, später bezahlen“ (BNPL)?

BNPL ist eine Bezahlmethode, die es Käufern erlaubt, ein Produkt zu erwerben, ohne es sofort zu bezahlen. Stattdessen kann der Kunde den Preis innerhalb einer bestimmten Frist entweder vollständig oder in Raten begleichen.

Doch warum erfreut sich BNPL bei Kunden immer größerer Beliebtheit?

Eine Umfrage von The Financial Brand aus dem Jahr 2022 ergab, dass 45 % der Befragten BNPL als eine einfachere Methode zur Abwicklung von Zahlungen ansehen.

Außerdem ist die Zahlung in vielen Fällen zinsfrei, solange sie innerhalb der vorgegebenen Frist erfolgt.

Ob die vollständige Zahlung oder Ratenzahlung angeboten wird, hängt meist vom jeweiligen Unternehmen oder der BNPL-App ab. Generell lassen sich BNPL-Lösungen in zwei Typen einteilen:

#1. Händler-Transaktionsgebühr-Darlehen

Bei dieser BNPL-Variante zahlt der Kunde keine Zinsen. Stattdessen entrichten Händler eine Transaktionsgebühr an das Drittunternehmen, das die BNPL-Lösung bereitstellt.

#2. Kunden-Zinsdarlehen

Hier stellt das Drittunternehmen dem Kunden die BNPL-Option zur Verfügung, bei der der Kunde den Betrag später zusammen mit einem Zinsanteil zahlt. Der Händler zahlt in diesem Fall nichts an das Drittunternehmen.

Idealerweise ist das Händler-Transaktionsgebühr-Darlehen die bessere Wahl, da es insgesamt günstiger ist und im Interesse der Kunden liegt.

Wie funktioniert „Jetzt kaufen, später bezahlen“?

Im Bezahlvorgang finden Kunden eine Liste verschiedener Zahlungsmethoden. BNPL ist eine dieser Optionen, sofern das Unternehmen sich dafür entschieden hat, sie anzubieten.

Wenn der Kunde sich für BNPL entscheidet, leistet er eine kleine Anzahlung und begleicht den Rest in Raten.

Nehmen wir an, ein Produkt kostet 500 € und die BNPL-Option umfasst 5 Raten. Der Kunde zahlt sofort 100 € und die restlichen 400 € in 4 weiteren Raten.

Sollten Raten nicht fristgerecht bezahlt werden, können hohe Zinsen anfallen. Ein weiterer Vorteil von BNPL ist, dass es die Kreditwürdigkeit in der Regel nicht beeinträchtigt.

Vorteile von BNPL für Händler und Unternehmen

BNPL ist eine großartige Lösung für Kunden, aber was bedeutet das für Händler? Hier sind einige Vorteile für Unternehmen:

#1. Erhöhter Komfort führt zu mehr Umsatz

Ein einfacher und schneller Kaufprozess ermöglicht es Kunden, ihre Bestellungen zügig abzuschließen und sich anderen Dingen zuzuwenden.

Dieser reibungslose Ablauf vermittelt ein angenehmes Einkaufserlebnis und animiert Kunden zu erneuten Käufen.

Zudem sinkt die Anzahl der Warenkorbabbrüche, da die Bequemlichkeit von BNPL Kunden beruhigt, weil sie nicht den gesamten Betrag sofort aufbringen müssen.

#2. Gestärktes Vertrauen und Kundenbindung

Kundenwünsche einfach zu erfüllen, stärkt das Vertrauen in eine Marke.

Kunden erinnern sich an positive Einkaufserlebnisse und neigen dazu, bei zukünftigen Käufen auf bewährte Anbieter zurückzugreifen.

Diese gesteigerte Kundenloyalität führt zu positiver Mundpropaganda und somit zu mehr Reichweite und Umsatz.

#3. Einfacher Einkauf für größere Bestellungen

Dank der BNPL-Option müssen Kunden nicht den vollen Betrag sofort zahlen, um Produkte zu erhalten.

Größere Bestellungen können so auf einmal getätigt werden, anstatt zu sparen und Artikel einzeln zu kaufen.

Dies ermöglicht es Unternehmen, größere Aufträge mit höherem Bestellwert zu generieren, was wiederum zu höheren Umsätzen führt.

#4. Integration

Durch Integrationen lassen sich BNPL-Zahlungsoptionen in E-Commerce-Shops einfügen, unabhängig von der Plattform. Der Vorgang ist unkompliziert. Bei Problemen bieten die meisten BNPL-Anbieter exzellenten Kundensupport an.

Schutzmechanismen im BNPL-Bereich für Unternehmen

BNPL ist zwar benutzerfreundlich, birgt aber auch Risiken, da Betrüger es als Angriffspunkt nutzen.

Unternehmen müssen in Bezug auf Sicherheit und Betrugsabwehr stets auf dem neuesten Stand bleiben, um ihren Ruf und ihre Kunden zu schützen.

Hier sind einige übliche Schutzmaßnahmen, die Unternehmen bei der Nutzung von BNPL implementieren sollten:

- Erkennen von auffälligem Kundenverhalten, wie z.B. mehreren Käufen innerhalb kurzer Zeit oder unüblichen Bestellungen.

- Direkte Benachrichtigung von Kunden bei häufigen oder zufälligen Änderungen von Kundeninformationen (Passwörtern, Adressen etc.).

- Bestellbestätigungen an Kunden bei jeder Bestellung.

- Implementierung von automatisierten Anti-Betrugstools zur Überprüfung von Kunden vor dem Kauf.

- Verwendung digitaler Identitäten mit Anmeldedaten (Telefonnummern, Adressen, Geräte-IDs, E-Mails etc.) zur zusätzlichen Kundenauthentifizierung.

- Einsatz von Machine Learning und künstlicher Intelligenz, um Kundendaten auf Echtheit zu überprüfen und Identitätsdiebstahl zu verhindern.

Diese Maßnahmen helfen, Unternehmen und Kunden vor Betrug zu schützen. Trotzdem sind weitere Verbesserungen der Sicherheits- und Anti-Diebstahl-Protokolle notwendig, um BNPL sicherer zu machen.

Nachdem wir nun die Grundlagen von BNPL kennen, sehen wir uns einige der besten BNPL-Dienstleister an.

Affirm

Affirm ist eine beliebte Finanzierungslösung für Händler verschiedenster Branchen, von Möbeln bis hin zu Reisen.

Affirm wird von E-Commerce-Größen wie Amazon, Target und Adidas genutzt. Kunden können Beträge bis zu 17.500 € finanzieren und später mit einem Zinssatz von 0 bis 30 % bezahlen.

Händler können mit der adaptiven Checkout-Funktion flexible BNPL-Optionen anbieten. Der Kunde kann aus verschiedenen Optionen eine Kombination aus Zinssatz und Laufzeit wählen, die zu seinen Bedürfnissen passt.

Die Möglichkeit, flexible BNPL-Methoden ohne Verzugsgebühren und mit 0 % effektivem Jahreszins anzubieten, ist für Kunden besonders attraktiv. Bei Affirm sind die Zinsen fest und ändern sich während der Laufzeit nicht.

Sezzle

Sezzle ist ein BNPL-Dienstleister, der seinen Kunden sehr flexible Darlehen mit 0 % Zinsen bietet.

Auf den ersten Blick bietet Sezzle eine sehr unkomplizierte BNPL-Lösung.

Es gibt einen Zahlungsplan mit einer Obergrenze von 2.500 €. Kunden leisten eine Anzahlung von 25 % bei Bestellung und begleichen die restlichen 3 Raten innerhalb von sechs Wochen.

Es fallen keine Verzugsgebühren an. Eine Ratenzahlung kann jedoch verschoben und die Laufzeit auf 8 Wochen verlängert werden. Für die Umplanung fallen jedoch zusätzliche Gebühren von ca. 5 $ an.

Klarna

Klarna ist ein beliebter BNPL-Dienstleister, dem H&M, Adidas, Petco und mehr als 400.000 Einzelhändler weltweit vertrauen.

Eine der besten Eigenschaften von Klarna ist, dass bei kurzfristigen Finanzierungen keine Zinsen oder Verzugsgebühren anfallen, solange die Raten pünktlich gezahlt werden.

Bemerkenswert ist auch die 36-monatige Finanzierungsoption. Für längerfristige Finanzierungen können Kunden Laufzeiten ab 6 Monaten mit einem variablen Zinssatz zwischen 0 und 29,99 % wählen.

PayPal Ratenzahlung

PayPal Ratenzahlung wird von PayPal angeboten, einer etablierten Plattform für Online-Zahlungen, was sie besonders zuverlässig und vertrauenswürdig macht.

Ratenzahlung ist eine kurzfristige Finanzierungsoption mit vier Raten ohne Zinsen und zusätzliche Kosten.

Diese Option ist ideal für kleinere Einkäufe zwischen 30 und 1.500 €. Eine langfristige Kreditlösung oder ein höheres Einkaufslimit gibt es hier jedoch nicht.

Sunbit

Sunbit ist eine spezielle BNPL-Lösung, die es Kunden ermöglicht, wichtige Dienstleistungen und Produkte bequem zu kaufen.

Die Plattform bietet BNPL-Optionen für Autoreparaturen, Zahnbehandlungen, Augenpflege, tierärztliche Versorgung und andere wichtige Dienstleistungen, die für Kunden oft unerschwinglich sein können.

Mit Sunbit sind BNPL-Transaktionen bis zu 10.000 € bei einer Kreditlaufzeit von 3 bis 12 Monaten möglich. Der Zinssatz variiert je nach Laufzeit, Betrag, Bonität und Standort und liegt zwischen 0 und 35,99 %.

Der einzige Nachteil von Sunbit ist, dass Händler erst nach der Registrierung Klarheit über die Händlergebühren bekommen.

Afterpay

Afterpay ist ein BNPL-Service für Händler, die kurzfristige Darlehen mit 0 % Zinsen anbieten möchten.

Händler können ihren Kunden eine BNPL-Lösung ohne zusätzliche Kosten oder Gebühren anbieten. Die Kunden erhalten einen 6-wöchigen Kredit mit vier Raten und 0 % Zinsen.

Afterpay nutzt zudem intelligente Kreditlimits, die Kunden dabei unterstützen, ihr Budget einzuhalten und nur Einkäufe zu tätigen, die sie sich leisten können. Bei verspäteten Zahlungen fällt eine Verzugsgebühr zwischen 8 und 25 % an.

Zip

Zip ermöglicht es Kunden, Einkäufe in vier Raten innerhalb von 6 Wochen zu bezahlen.

Es werden keine Zinsen auf Einkäufe berechnet. Es fällt jedoch eine Transaktionsgebühr von 4 $ pro Kauf an.

Bei verspäteten Ratenzahlungen wird zudem eine Gebühr von 7 $ erhoben, die anfällt, wenn die Rate nicht innerhalb von 1-2 Tagen nach Fälligkeit beglichen wird.

Der Höchstbetrag liegt bei 1.500 $, kann aber je nach Händler variieren. Zip hat keinen Einfluss auf die Kreditwürdigkeit des Kunden und führt auch keine Bonitätsprüfungen durch.

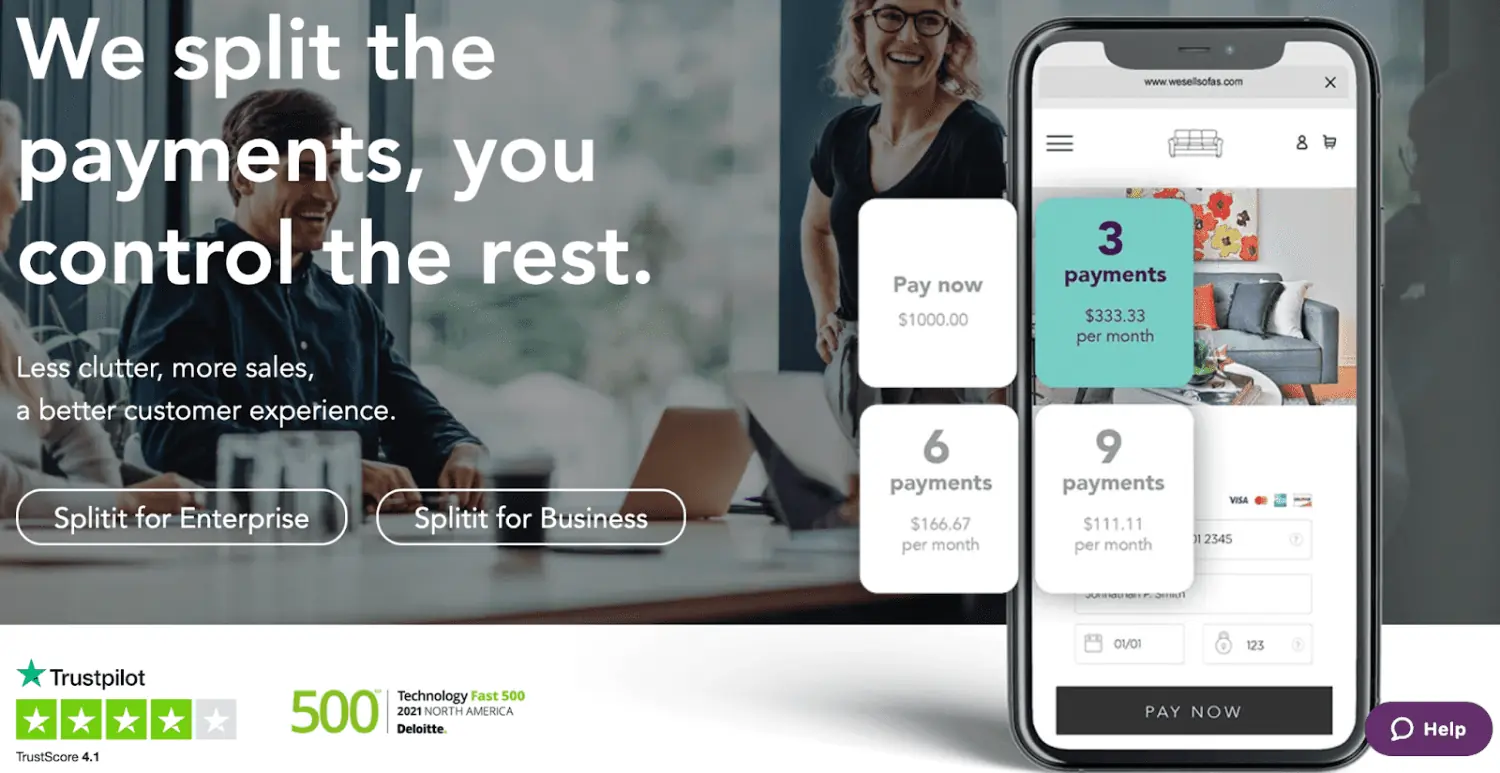

Splitit

Splitit ist ein BNPL-Service, der die vorhandene Kreditkarte des Kunden mit verfügbarem Guthaben nutzt. Händler können entweder im Voraus bezahlt werden oder erst, wenn der Kunde die Zahlungen abgeschlossen hat.

Splitit ermöglicht es Kunden, einen Kauf in 4 zinslosen Raten zu bezahlen. Der Kunde muss über ausreichend Guthaben auf seiner Kreditkarte verfügen, um den gesamten Kauf oder die Raten zu bezahlen.

Splitit bietet zwei verschiedene Händlerpläne an:

Der Business-Standardplan – berechnet 1,5 % des Kaufbetrags und 1,50 $ pro Kundenrate. Der Händler wird bezahlt, sobald der Kunde die Raten beglichen hat.

Der Business Funded Plan – berechnet 3 % des Kaufbetrags und 1 $ pro Kundenrate. Der Händler wird direkt nach dem Kauf vollständig bezahlt.

Zusammenfassung

„Jetzt kaufen, später bezahlen“-Apps sind sehr effektiv für das Unternehmenswachstum, da Kunden diesen Trend positiv aufnehmen.

Die meisten BNPL-Dienste zahlen Händler direkt nach dem Kauf, während Kunden die Raten flexibel begleichen können.

Händler sollten alle Sicherheitsmaßnahmen berücksichtigen und den besten BNPL-Service basierend auf ihrem Geschäftsmodell und ihren Zielen auswählen.

Informieren Sie sich auch über weitere Zahlungsabwicklungslösungen für Online-Unternehmen.